| シリーズ討論目次に戻る TOPに戻る |

| シリーズ討論 |

討論会:財政構造改革の道筋を探る

|

| 国民会議ニュース2000年11・12月号所収

|

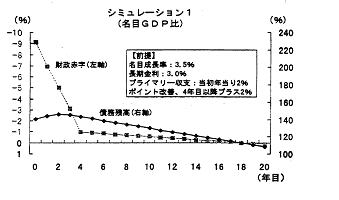

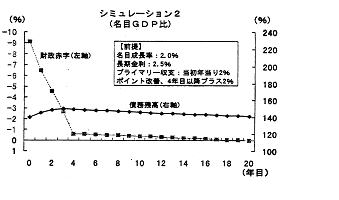

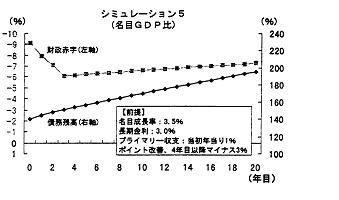

| さる10月17日、これからの財政構造改革の道筋をめぐっての討論会を開催いたしました。もとより簡単に結論の出せない問題ですが、2時間半の討論を通じて、このまま財政赤字を続けていくことは出来ない、破綻は突然に起きる、破綻後の処理は国民生活に多大の犠牲を強いることになる、破綻を回避するには日本の財政運営・経済運営が市場の信認を得ていなければならない、そのためにはいまから明確な方針を立て努力を開始することが必要だ、財政構造改革のなかでは公共事業の見直しや社会保障制度の再構築、又、それと絡めたかたちで地方分権などの制度改革が不可欠であるが、それには時間がかかるので、いまから着手しなければならない。税制も景気が回復したときに税収が上がるような仕組みをいまから仕組んでおくことが必要だなどの点で、大まかな合意が成り立ったように思われます。国民会議では、更に一歩進んだ議論をまた行いたいと考えております。 なお、この記録は各ご発言者の校閲を経てありませんので、文責は全て事務局にあります。 【財政の現状とシミュレーションの結果】 【景気回復と財政改革の両立は可能か】 【合理的な政府支出の実現と税制改革】 【非現実的な議論は害を及ぼす】 【課税最低限引き下げについて】 【地方財政調整制度の見直し】 【危機感をいかに共有するか】 【破綻は突然来る】 【個別論への取り組み】 【これからの議論】 司会:そろそろ、これからの財政構造改革のシナリオを考えなければいけない段階にさしかかってきたように思う。6月には東大の宮島先生から包括的な話を伺ったが、そのあと7月には大和総研、8月には日本総研からレポートが発表され、最近では経団連や政策構造フォーラムもペーパーを発表している。そこで本日は、大和総研、日本総研からそれぞれのレポートについて簡単に紹介していただいたあと、財政構造改革についてのシナリオをめぐって自由討論を行いたい。 【財政の現状とシミュレーションの結果】 鈴木(大和総研):日本の財政の第1の問題は、政府の貯蓄がマイナスとなってきたことである。政府貯蓄というのは政府の経常的な収入と経常的な支払いとの差額であるが、これがマイナスとなっているところが、70年代、80年代と違うところである。財政再建というと公共投資が悪者にされるが、経常的なバランスを考えることも重要であり、これがマイナスということは、政府消費をどう考えるか、増収・増税をどう考えるべきかという問題になる。 80年代の財政再建については評判が悪いが、しかし、財政バランスを改善したことは事実であり、最近ではそれすらもできていない。80年度と90年度を比較してみると、税収などの受け取りがGDP比で3.4%改善し、支払いが3.2%減少し、合わせて6.7%財政赤字が解消した。受取増の内訳をみると直接税の増加が大きいウエイトを占めており、これは当時の税率構造や税率そのものの高さによる。支払いの減少は、社会保障の伸びの抑制、政府消費の削減、公共事業の削減がおこなわれた結果であるが、特に注目すべきは、支払いの削減の半分はそれ以外の項目によって実現されていることである。その中身は特殊法人などへの補助金の削減などである。こうしてみると、80年代には非常に網羅的にいろいろな改革が行われており、確かに80年代の財政再建にはいろいろ問題もあったが、今日においても参考になる点が多い。 次に財政状況を把握する場合、政府の負債をグロスで捉えるかネットで捉えるかが問題となる。金融負債残高はグロスでは590兆円であるが、ネットだと164兆円となる。しかし、資産と計上されているものでも、政府出資金や政府貸出金が果たして資産性があるのかどうかは吟味しなければならない。また資金運用部の預託金は公的年金の積立金であるが、保険料の前払いと考えれば資産ではなくむしろ負債となる。先日発表された国の貸借対照表では公的年金預り金は負債に計上されている。このように資産と負債の差額そのものにはあまり意味がなく、むしろ資産、負債それぞれの中身を吟味する必要がある。たとえば、貸借対照表で資産に計上されている公共用財産施設は81兆円になるが、この維持管理コストがこれからずっと必要になってくるのであって、これをどう考えるかということも、バランスシートを見るときのポイントとなる。 次に、現在の財政が維持可能かどうかを考える比較的オーソドックスな考え方は、GDP比で債務残高一定の条件というものであるが、それは [(rt−gt)/(1+gt)](D/Y)t−1=(PB/Y)t D:債務残高、Y:GDP、r:長期金利、 g:名目成長率、PB:プライマリーバランス となるが、ポイントはふたつある。 ひとつはrとg、つまり金利と成長率の差であり、成長率が低ければ低いほど、金利が高ければ高いほどつらいことになる。もう一つは(D/Y)t−1であり、これは財政再建を始めようとするときの債務残高の対GDP比であって、これを100%で始めるか200%で始めるかによって、必要なプライマリー黒字は2倍の違いとなってしまう。 |

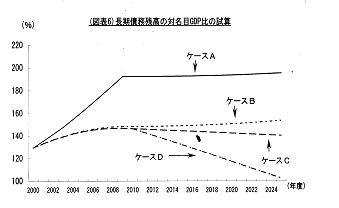

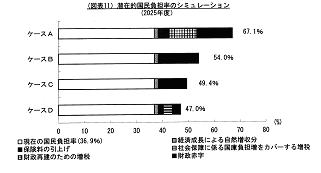

| そこで必要な調整の大きさについて簡単な機械的計算を行った結果がここに掲げた5つのグラフである。ここでは財政緊縮が成長率や金利に影響を与えないという機械的な計算であるが、現状に比べて債務残高のグロスの比率が140%、財政赤字が9%、うちプライマリーバランスの赤字が6%、この差額の3%とは純金利支払いが3%というようなスタートの条件を想定して、シミュレーションをおこなった。第1は名目成長率3.5%、長期金利3%という良好な状況で、毎年プライマリーバランスを2%づつ改善する、つまり毎年10兆円の財政緊縮を4年連続して行う、そのあとは2%のプライマリーバランスの黒字を維持した場合どうなるかというと、債務残高はゆっくり下がっていく。 第2のケースは、第1の財政緊縮を行うのだが、名目成長率が2%、長期金利が成長率を上回る2.5%というケースである。この場合は、債務残高は横這いで推移する。 第3のケースは、第2のケースよりも財政緊縮の度合いをゆるめて4年目以降プライマリーバランスを均衡させた場合であるが、この場合は債務残高は増えていく。 第4のケースは、第3とおなじ環境下で財政再建をさぼった場合、第5は第1のケースとおなじ環境下で財政再建をさぼった場合で、このいずれも債務はかなり上昇する。 こうしてみると、矢張りプライマリーバランスを黒にするということは一つの目標になるのではないかと考えられる。 つまり10兆円を4年間、計40兆円の調整をいかに行うか。公共投資の総額は30兆円であるので、公共投資を全廃しても間に合わない。となると、景気が良くなったときに自然増収でどこまで調整できるか、足りない分をどこまで裁量的に歳出削減できるのか、また、増税が出来るのかを考えなければならない。 財政構造改革に当たっての視点としては、橋本6大改革そのものは方向としては正しかったが、やり方が財政再建だけを先行させたところに失敗があったのではないか。貯蓄投資バランスを見ると、いまは企業部門でさえ投資をせずに貯蓄をしており、政府だけが借金をしている。日本経済が民間経済中心であるとするならば、これ自体が大きな歪みを表している。財政赤字を減らす場合には、誰かの黒字を減らすか、誰かの赤字を増やすしかない。法人企業というのが投資超過、つまり借金をして投資をしていく経済の体制をつくっていかなければならない。 長期的ににみれば、労働力人口は減っていくので投資は増えていくとおもうが、リスクマネーの供給と言うことを考えても、ベンチャーとか401kなどの改革、あるいは家計の資産を預貯金だけでなく株式でもつ、国債をもつのではなく企業に対する債権として持つということを考えていかないと、財政再建も立ちいかなくなる。 また社会保障の改革も財政再建と平行し一体としてやっていかないと、そこにどれだけ税金を移していくべきかが決まらない。そこに戦略が必要となる。 税についていうと、98年度は32年振りに直接税を間接税が上回った年であって、直接税の比率が下がってきている。消費税の増税と言うことが議論されているが、直接税を今後どう考えていくかということも非常に重要なポイントである。 蜂屋(日本総研):8月3日に発表したレポート「財政赤字問題と高齢化のコスト負担のあり方」について簡単に説明する。このレポートを発表したときは、財政再建の必要性が唱えられてはいたが、どちらかといえば歳出カットでやるのか増税でやるのかというような選択の議論がおこなわれていたときであって、両方やっていかなければならないという問題意識で取り組んだものである。 ここではケースを4つにわけて、シミュレーションを試みた。財政の状況をなにを尺度としてみるかが問題となるが、ここでは名目GDPに対する長期債務残高がどれくらいになるかを判断材料とした。また、どの状況で財政再建にめどがついたかを見るかについては、名目GDPに対する長期債務残高の伸びが止まることをとりあえずのメドとすることとした。 ケースAは何もしないケースである。何もしなければ長期債務残高の比率はどんどん上昇していくので、とりあえず2010年度に増税によってこれを止めることを想定している。 ケースBは、これから歳出削減を続けることによって、2010年度に債務残高の伸びをストップさせるケースである。 |

|

|

ケースCは、ケースBに加えて社会保障にも手を着けるケースであって、年金、医療、福祉の全ての分野で厚生省の試算値よりも2割削減するケースである。 ケースDはケースCに増税を組み合わせることによって、2025年度に長期債務残高をGDPまでに縮減させるケースである。 なお、全てのケースにおいて、名目成長率を2.5%と仮定し、金利水準はケースB、C、Dについては経済成長率とおなじ2.5%としたが、ケースAの場合は、何もしないことについて市場の評価が下がることを織り込んで3.5%とした。 その結果はグラフのとおりであるが、ケースAの場合は2000年度末の長期財務残高645兆円が2010年度には約2倍にまで膨らむ。ケースBの場合は債務残高は約1.5倍の947兆円になる。しかし、この場合は社会保障給付がジリジリと増えるということで長期債務残高の伸びは完全に止まらず、少しづつ上昇する結果となる。そこでケースCでは社会保障にも手を着けるわけであるが、そうなると少しづつではあるが低下する。それが悠長だということになれば,Dのケースのように増税を組み合わせることになる。 こうしたときに国民負担率が2025年時点でどうなるかを見たのが次のグラフである。ここでは財政赤字も加えた潜在的負担率である。ケースAでは財政赤字がかなり大きいので、それを加えた潜在的負担率は67%となり、Bの場合は歳出削減を行う結果54%、社会保障に手を着けるCの場合は49.4%となるが、まだ財政赤字が残っているのでそれを増税でカバーすると47%まで下がる結果となる。しかし、歳出削減にせよ増税にせよ、景気に影響を及ぼすので一気に行うのは問題だと考えている。 以上の結果、われわれとしては、まず基礎体力を付けるということで、IT革命や規制緩和によって潜在成長率を引き上げる。名目GDPがおおきくなればおのずと許容される長期債務残高の範囲も増えてくることになり、またデフレ圧力にも耐えることが出来る。第2に、歳出の見直しということで、社会保障給付には一気に手を着けることは難しいので、公共事業や政府消費に無駄はないのかを見直す。そのあと第3に社会保障給付を見直す。そして、ここまで努力してもなお足りないということになって初めて、増税の議論をすべきではないかという道筋を考えている。 【景気回復と財政改革の両立は可能か】 安藤(東海大):大和総研、日本総研の双方に質問なのだが、財政のバランスを回復させていくことと成長率との関係については、どう考えているのか。たとえば公共投資を半減させながら、成長率を維持するということに、どういう成算があるのか。景気か財政再建かで悩んでいるときに、成長率を落とさずに財政バランスを回復させることが出来れば、こんなに楽しいことはない。 賀来(大和総研):そういう問題があることは十分承知の上で、しかし、われわれは今の段階では答えられないというしかない。 普通、こういうときにモデルを使うことになるのだと思うが、私はこういうときにモデルが使えるとは全く思わない。租税でやっても国債でやっても、財政政策は効かないという中立命題をひっくり返せば、増税でやっても歳出削減でやっても国債が減るというので皆が安心して、その結果経済成長には響かないということになるが、こうした中立命題の完全な信奉者でない限り、財政のバランスを回復させることがなんらかのデフレ効果を持つと考えるのは定石だ。これをなんらかの形で相殺しなければならない。 そこで考えられるのは3つしかない。第1はミクロ政策、構造改革なるもの。しかし、これについても、構造改革とか規制緩和とかいう言葉は聞き飽きた。具体的に何かということを示さなければいけないのだが、それがない。もうひとつは、中立命題を信奉しないまでも、財政再建がなにほどかのプラス効果はあるだろう。今、消費を渋っているのは将来が不安だからであり、財政再建についての展望を示すことができれば、何ほどかの消費の好転があるだろう。しかし、それがどれほどになるかはわからない。あとマクロ的に考えられるのは財政再建を確実にすることによって金利が下がる。これはイタリアでは生じたことだが、日本で長期金利がこれ以上下がるとは考えられない。あと、円安に持っていくというのも理論的には考えられるとしても、持続的な円安を追及する政策というのは成り立つとは思えない。そうなると、ミクロ政策と財政再建にともなうなにがしかのプラスしかないが、これはモデルで解きようがないので、モデルは使えないといったわけである。 しかし、ミクロの構造政策といっても、果たして有効なものがあるのか、これは各論でやるしかない。しかもそれがどの程度のものかは事前には分からない。したがって、ご質問に対してはいまのところ答えようがない。しかし、さきほどご紹介したのは、そうしたことを考慮しない機械的な計算であって、それが経済に与える影響についてはフィードバックができていない、そこが一番の弱点であることは確かである。 高橋(日本総研):基本的な考えは同じである。ただ、われわれは弱点ではなく、だからこそなにかをしなければいけないと考えている。貯蓄投資バランスをみていくと、政府部門がどんどん貯蓄を食っている。これはあくまでも結果であるが、こういう状況が続くとなれば日本の資源が公共部門に取られて、経済の効率性がどんどん落ちていく。こうしたことを考えると、官から民へという資源のシフトを、もう一度つくっていかなければいけない。それによってはじめて成長率も高くなっていく。 具体的にどうするかということであるが、諸外国の例からも日本はまだ学ぶことがある。たとえば、イギリスのPFIは必要な公共サービスを維持しながら政府の仕事を減らしていくことだと思うが、これは公共事業を減らしても成長率は落ちないという一つの根拠になるのではないか。あるいはいまのアメリカをみていると、成長率は3%後半となっておりが、これはIT革命の結果であるから、日本でも財政再建の途上であっても日本もなんらかの構造改革をやっていけば成長率を押上げることができる。だからこそ、トータルな取り組みが必要であって、単に財政赤字を削っていくのではなく、それを補完する政策をとっていくことが必要になる。ただし総論でいうならば、官から民へ資源をシフトしていくことによって、効率は上がるだろう。その意味では楽観論なのであるが、構造政策というかミクロ政策をとっていくことが前提となっている。 司会:2010年に増税というのは、それまでにそうした政策をやっていこうという意味合いがこめられているのか 高橋:シミュレーションのなかに価値判断が入っているのだが、財政再建はそう簡単にはできないだろう、歳出カットと増税とどちらが国民経済に影響が小さいかを考えた時にとりあえず歳出カットでやっていこう、増税は最後に考えていこうということで、10年までの間に歳出カットの努力をやってみて、それで補えない部分を最終的に社会保障のカットや増税で補ったらどうかと考えた。したがって、歳出カットと同時に構造改革を進めていくことが前提となっている。 山口(会社員):課税最低限の引き下げなどは増税でなく、皆が当然の負担をするという考えに立つべきではないか。 高橋:大きな政府、小さな政府の議論があるが、小さな政府といったときに2つの考え方がある。つまり、政府が効率的であれば結果的に政府は小さくなる。今の政府がどこまで効率的であるかという観点に立った時に、公共事業の中身や行政の領域などの面でカットできる部分が相当あるのではないか。増税をいう前に、まずそこをやる必要がある。 そのあとで大きな政府か小さな政府かの議論をした時に、北欧型は高福祉・高負担だと思うが、アメリカはその反対である。日本はそのどちらにも行きえずに、中福祉中負担を目指して行くのではないか。社会保障で2割カットといったのは多分高福祉にも耐えられなので、給付水準を下げざるを得ないだろう。しかし、最大限のセフティネットは確保したい。高齢化社会で放っておけば大きな政府になるので、少しブレーキをかけて余り大きくならないようにすることが必要なのではないか。その点については、これから国民の価値判断が必要になると思う。高齢化の問題は、これからの10年よりもさらにそのあとに本格化するので、それまでの間に大きい小さい、あるいはその中間ということについても答えを出して行動に移さないといけない。その意味では、財政再建よりも少し時間があるかと思う。しかし、財政再建については、無駄金はつかわないでくれという意味で、一刻も早く効率的な政府を目指すべきではないか。それを目指さずして、なぜ増税を言うのかということになる。 賀来:政府の効率性を高めていく必要があることにはなんら異存はないが、統計数字で見ると、諸外国に比べて日本の政府は小さく見える。国民負担率で見ても、経常支出で見ても、決して大きいとはいえない。この事実と我々が目にする非効率性とどう結びつけて考えるべきか。ここは一度きちんと議論しなければいけない。もちろん、特殊法人の存在とか軍備費の問題とか、税の源泉徴収のように政府の仕事を民間におしつけている部分もある。そこらを整理しないと、効率・非効率の問題は感覚的に言っているだけに過ぎないと見なされる恐れがある。 【合理的な政府支出の実現と税制改革】 八田(東京大):11月14日に発売になった東洋経済の「エコノミクス」という雑誌で、財政改革の問題を扱っている(特集 財政再建。八田達夫責任編集)。これは経済学者が編集している雑誌であるが、いま高橋さんがいわれたことと精神は同じであるが具体的な提案としてはかなり違うものがでているので、それをご紹介したい。 財政再建と景気対策かという問題については、ケインズ的な乗数効果が効かないと想定したとしても、政府支出が増えればGDPが増えることは間違いない。これが効率的な政府支出であれば役に立つことになる。たとえば都市における公共投資のような、将来どうしてもやらなければならないものであるならば、これをいまやれば将来の投資は少なくてすむことになる。もちろん、これは理想論も理想論で、政府が完全に信頼できると想定した話である。となると、不況下でにおいて財政再建と両立する形で景気対策をやろうとするならば、一番役にたつものに政府支出を振り向けなければならないということになる。 そこで各論になるが、今の政策を費用対効果などの観点から分析するとどうなるかを金本良嗣さんに書いてもらい、財投については池尾和人さんに、地方財政については土居丈朗さんに書いてもらっているが、いかにして財政支出にプライオリティをつけていくか、将来どっちみちやらなければならないものをいかにしていまやるかが大事である。政府もその方向に進みかけているのだが肝心のところが抜けていることを、いかに詰めていくかというのが第1点。 第2点は税収に関してであるが、日本の税制は消費税に夢中になってしまったために、直接税のGDPに対する比率がOECD諸国の中で一番低い。普通の国は10%以上なのに6%を切っている。高齢化してからそうなったというのであればまだわかるのであるが、それ以前にここまで低くなってしまった。アメリカのあれほど大問題であった財政赤字が景気回復によって解消した。レーガン政権の時も景気回復したのに財政は赤字のままだった。これの比較をしてみて非常に面白いのは、ブッシュ政権のときに、不況にも関わらず最高税率を引上げた。また、キャピタルゲイン課税の最高税率を28%のまま維持した。これが今になって強烈な財政収入を生んでいる。大昔、我々は財政のビルトインスタビライザー効果ということを習ったが、実際にはそれが効いている。レーガン政権の時はフラットにしたためになにも効かなかった。折角の好景気になったのに財政収入は上がらなかったわけだ。 いま日本で税率を引上げようということは景気対策に矛盾するわけだが、景気がよくなった時に大幅な自然増収となる仕組みを今のうちから組んでおくことが必要だ。これまで景気がよくなったら増収になった。バブルのときには減税をやったりもしたが、内輪に見積もっても5年間で23兆円にも自然増収が膨らんだ。これが景気回復のパワーである。日本のように株の譲渡益課税がちゃんとしていなくとも、これだけの効果がある。アメリカのように譲渡益課税がちゃんとしていれば、大変な増収になる。今までの経験では、景気がよくなると必ず所得税の減税をして来た。また、景気が悪くなると景気回復のために減税して来た。これに今のうちに縛りを入れておく。たとえば失業率が2.6%以下になったら必ず増税をするといった縛りを入れておくことが必要ではないか。 あと若干注釈を加えるならば、課税最低限の引き下げを言い出した民主党は、それに対する反論にちゃんと答えていない。課税最低限の引き下げとは、それ以下のひとに税を払わせる問題ではない。それはけし粒のようなもので、そこから入ってくる税収とは大したものではない。課税最低限を10万円引き下げると、限界税率50%のひとは5万円払う。10%のひとは1万円しか払わない。全所得階層のひとが課税最低限が高いために税を払っていない。それを払わせるということが課税最低限の引き下げの最大の意味である。高すぎる給与所得控除の引き下げを失業率に連動して将来プランしておくことが必要であるし、特別扶養控除のようなものを消費税の導入にともなってどんどん引上げたが、ああいうものは廃止して、奥さんたちが労働市場に参加して税金を払うというようにするという仕組みをとるべきである。 もう1点は、消費税は存続できないということだ。益税の問題はインボイスで解決できるというのが今までの大前提であったが、ヨーロッパでみるかぎり消費税の徴税コストは所得税より高い。実際にやってみると、結局帳簿をいちいちチェックしなければいけない。消費税の導入はいまいまでクロヨンで儲けていたひとたちを益税の問題でさらに儲けさせた。それは税率が高くなるにつれ増えていく。したがって、これはこれからの財政再建の道ではない。所得税がビルトインスタビライザ効果を持つようにというのが所得税にシフトすべきだという一番大きな理由であるが、消費税にシフトするとクロヨンがどんどん拡大していく。そういう道を選ぶべきではない。 司会:なんにんかの研究者が分担して書かれたようだが、そうした意見は全体の総意と考えていいか 八田:税のところはお前が書けということで私が担当したが、反対はなかった。財政支出の効率化を図るべきだというのは全体の合意であったので、順番に書いた。消費税の擁護論も書いてもらおうとしたが、対抗する議論はできないのではないか。所得税の落込みについて、大蔵省のひとが、どうしてこうなってしまったのかといっている。 【非現実的な議論は害を及ぼす】 岡田(ジャーナリスト):大和総研、日本総研のいずれのシミュレーションも、今まさに問題となっている景気と財政再建の両立ができるかという問題になにも答えていない。構造改革で潜在成長率を引上げるというが、構造改革には時間がかかり、とても間にあうものではない。八田先生の話も、果たして日本の政府がそんなまともな政府支出をするわけがない。政策評価を来年法律をつくってやるといっても、殆ど効かないだろう。いずれも非現実的だ。 結局、国債の増発が続き、どこかの段階で国債が大暴落し金利が跳ね上がって大不況に陥る。そうして初めてみんなが真面目に考えるようになる。それがこれからの道筋ではないか。年末から来年にかけて、景気はもう1回悪くなる。ITブームもアメリカではじけて、日本でも多分シリコンサイクルのピークに近づいていて、ITによる景気拡大などは殆ど考えられない。そっちの方がよほど差迫った現実であって、歳出削減や増税をしながら2%や3%の成長を達成するという議論は殆ど意味がない。 八田:経済のメカニズムに関する前提が岡田さんとシンクタンクとの間に違いがあって、政策のコンビネーションが所期の結果をうまないと岡田さんは考えている。もう一つは政策のフィージビリティ、日本の現実を考えたらできないという考えだ。しかし、後者についていうならば、なにも政策はできませんというならば、論ずる必要は全然ない。どのくらいならば現実的であるかを想定しなければいけない。これは、完全にできるとすればどうしたらいいかをまずはっきりさせないと、そこから現実的にどこまで下りていっていいかという議論がでてこない。 高橋:IT革命も構造改革も絵空言だというのはそのとおりかもしれない。だからこそ、財政再建を明日からやって1年で終らせろといっているわけではない。財政再建にはまだ時間はある。しかし、10年、15年かかることであるから、いまから取りくまなければいけない、その間に財政再建のマイナス作用を相殺するための構造改革も時間がかかるから一緒にやっていかないといけないということだ。片方だけ早くやって効果がでるということではなく、両方取り組んでいかなければならないことだと思う。アメリカなどを見ればIT革命も夢ではないと思うが、そのためには準備が必要で、来年からIT革命が起きるといっているわけではない。 出来るかどうかということも問題だが、そのためにもわれわれは、10年間なにもしなければどうなるかを示した。これはいわれるように大不況になるケースであるが、そうならないために今議論をしているのであって、そうならなければ解決しないというのであれば仕方がないが、その際には国民生活に大きな犠牲が生ずることになる。 賀来:売られた喧嘩は買わなければならないので、非現実的なシンクタンクは意味がないかもしれないが、現実的なだけのジャーナリズムも存在価値がないといっておきたい。 それはともかく、岡田さんのいわれることはわれわれも分かっている積りである。だからこそ、先程の安藤さんのご質問にも、規制緩和とか財政再建にコミットすることのプラス効果は計り難い、特に規制緩和や構造改革については具体的に議論しなければ意味がないと申し上げた。そもそもそういうことは簡単だとは思っていないし、思っていればこんなに大勢で議論する必要もない。私どものレポートも、放っておくとこうなるぞということは示したが、何時からなにをどうやるかについては提言できていない。 岡田:つまり、これだけわれわれはでたらめの限りを尽くして来たのであって、そこから立直るには大変な犠牲が必要だと思う。そういうことがあたかもなくて、スーッと財政再建が10兆円づつ減らしていったら達成できるかのごとく幻想を振りまくことが大きな罪だと思う。 【課税最低限引き下げについて】 佐野(日経新聞):税制調査会の議論に参加して、いろいろな人の意見や大蔵省の狙いなどがしみじみわかったのであるが、先程八田さんのいわれた課税最低限の引き下げは中期答申に盛り込むことが大蔵省の原案にあったのだが、実はわたしひとりが強硬に反対して入れさせなかった。つまり非常に素朴な感情として、月収30万円くらいで子どもが二人いる、ボーナスはない、というような家庭に所得税の負担を求めるというのは所得税のもつ所得再分配という原則に反するのではないかと考えたからである。再分配というのは、払えないひとからはとらないことであって、それを財政再建、税収不足という表題のもとに政府税調としてはっきりした線を打出すというのはいかがなものか。そこまでする前に、まだいろいろやることがあるのではないか。なにもしないで、財政赤字だ、何年後にはこうなる、だから増税だというのはおかしい。大蔵省も歳出削減と増税の組み合わせといっているが、それは頭の中では考えられても実際の政治の場、あるいは国民生活というものを考えた場合にできるものではない。だから、順番としてまず無駄な歳出を切詰めることが必要だ。 【地方財政調整制度の見直し】 もっといえば、この間の橋本行革でも物足りなかったのは、キャップを被せることに専念してしまって、制度的な問題に切込まなかった。その結果、景気が悪くなるとキャップが外れて制度はそのまま残るということになる。これからの道筋を考えるためには、こうした試案も必要だが、制度面への切込みを十分にやらなければいけないと思っている。 前々から思っていることだが、日本では財政調整ということにやたらに気を使う。その代表的なものは国と地方との財政調整である。均衡ある国土の発展だとか全国津々浦々皆等しい生活を保証するだとかいう前提のもとに国と地方との財政調整をおそらく世界に類を見ないほどにやっている。八田さんはアメリカの例を出されたが、たしかに税収構造も違うが、アメリカの連邦財政には地方への財政調整の重荷というものがない。税収が上がればそのまま連邦財政の収入に反映する。ところが、日本ではかなりの分が自動的に地方へ流れていくシステムになっている。今度補正を組むとしても、その何割かは地方へいく、いらないといってもいく。そうした国と地方との財政調整の仕組みはそろそろ考え直さなければいけない。これを抜きにして、財政構造改革を語る意味がないのではないか。橋本内閣の財政構造改革は国と地方の問題は素通りして、地方も国に準じてやれと1行入れただけだ。実は一番肝心なことが抜けていたというわけだ。 地方分権ということだが、なぜこれがいまでてきたのか。地方分権論は昔からあるわけで、その今日的意味はなにか。金も権限もよこせといっているようだが、それではますますカネがかかる。これから、国から地方へカネが流れる仕組みを強化しろなどともいっているが、これもおなじことだ。だから、地方分権とはどういうことなのかについて共通の認識にした上で議論しないといけない。 私は、補助金、負担金等々で行われている事業を地方に任せないで全て国が被るというのがあってもいいと思う。とくに福祉や医療は昔は地方の仕事だったのかもしれないが、戦後の特徴で社会保険という制度ができている。社会保険は保険の原理から全国性、統一性、画一的な管理運営を必要とするものであって、地方にやらせるあるいは地方に半分もたせるというのは制度の矛盾である。全国的な制度をやるならば国が金を全部もつ、その代わり余計な金を地方に流すようなことはしない、そいうことがあってもいい。つまり、人間の生活を保証する普遍的なものは国家として保証しなければならず、それは国の仕事にしたらどうかということである。そういう地方分権の考え方があってもいいのではないか。その代わり地域の公共事業などは地域のカネでやってもらう、補助率は限りなくゼロでいい。補助金一つとってみても、全体的に削るとかいう議論よりも、地域の受益性とおカネの流し方、ここら辺を根っ子から変えなければいけないと思う。 そういう意味では政策体系の見直しとして社会保障ということがあげられるが、これは単に税方式がいいのか保険方式がいいのか、自己負担はどうするといった議論ばかりでなく、地方財政と社会保障とをどう考えたらいいのか、どうつなげたらいいのかといった視点も必要だと思う。それをやらないと、従来型の財政構造改革論議に終ってしまって、なんら斬新性はないことになる。 八田:地方財政についてのいまの話に賛成で、今度の「エコノミクス」で土居さんはまさにいまいわれたことを書いている。国が責任をもって一括してやるべきことは一括してやれ、そうでないことは地方に任せるという考え方である。 課税最低限の話は、課税最低限をさげることは貧乏な人にかわいそうだというが、税を払っていない人には殆どなんの関係もなく、境界にいる人に一寸影響があるだけで、そう大したことではないが、たしかにシンボリックな意味はある。とするならば、今の所得控除を税額控除に切換える。そうすることによって、一番下のランクの人はなんら影響を受けない。それより上の人は、10万円控除で5万円儲かるのではなく、下の人と同じ控除となるというふうにする。これを失業率がさがった時に始めるということを提案している。 【危機感をいかに共有するか】 安藤:財政の支出と負担のバランスに対する自覚と責任という問題は必ず付いて回る問題であるが、これを大蔵省がいう場合とわれわれが議論する場合と大きなギャップがある。財政は政治の金銭的表現であり、絵に書いたようにきれいに片付くものではなく勇ましい話にもならない。数字をちょっと弾いて見れば分かるように非常に難しい事でもある。だからといって、やけ糞や毒皿になってはいけないのであって、機会があれば収支のバランスを回復する切っ掛けをいつでも用意しておく。それを大蔵省のお説教でなく、われわれの問題としてやるようにという事だと思う。八田さんは失業率をとりあげられたが、そういったきっかけとしてなにをとるか、また、そのための手段をどうするかを考えていかなければならない。 その際、大蔵省が悪い、政治が悪い、土建やが悪い感情論を入れないようにする事が肝心だと思う。 高橋:われわれなぜこのようなシミュレーションをしたかといえば、歳出削減をやっても2〜3%の成長ができるということではなく、2〜3%の成長を遂げたとしてもこれだけ状況は厳しいということをいいたかったわけである。したがって、もし成長率がゼロになったとすれば、財政再建はおろか、なにもできない。だから、このままだと大変なことになるということをいいたかったわけで、世の中で危機感をもってもらう事が出発点だと思う。そうしたことについての認識がそろえば、次に具体的にどうするか、たとえば公共事業についての考え方などの議論を進める事ができる。その出発点で合意ができているのかどうかが気になるところだ。 得本(国際労働財団):危機意識がどの程度共有されているかといえば、それが希薄な事が逆にいえば危機なのではないかと思う。となれば、先程のなにもしなかった場合の国民生活はどうなるのかという絵がもう少し描けると、実感が湧いてくるのではないか。 賀来:なぜ危機意識が薄いかといえば、これまで財政危機になると普通におきること、つまり、長期金利の上昇、インフレ、自国通貨安といったことが全て起きてなくて、むしろ逆であるということに原因があるのだと思う。経済の理屈からいえば、それは何時の日かそれが起きると思うが妙に危機感を煽るのも趣味ではない。今日は紹介しなかったが、試算をして見るとひどいことが起こり得る。簡単にいえば、いま楽観論の一つの根拠はこれだけ国債を発行しても低い金利で国内で消化されることにあるが、それが続くとは限らない。財政の赤と経常収支の赤という双子の赤字になる事もそう近い将来にありえない事ではない。所詮これは蓋然性の問題で、必ずこうなるぞと騒いで回るのは趣味ではないが、そういう考え方はできる。 【破綻は突然来る】 司会:しかし、なにか国民生活上の具体的な指標で、いつ、どうなったら大変なのかを示すことは出来ないか。 八田:これはリアルな財政破綻が起きて日本がお終いになるのではなくて、金融的な破綻だから、ある日突然に来る。日本の国債に対する信用度がなくなると利子率がバンと上がって、国債発行が不可能になって破綻することになる。どのレベルで市場がそういう心理を持つかは、単に財政再建だけでなく景気回復の可能性も含めての判断になるから、この基準を越えたらアウトというようにはいえない性質のものである。いつ起きるか知れないものであり、常に準備をしておかなければならないことである。 佐野:賀来さんが言うように、一見何事もなく過ぎているいま、われわれが財政再建を論じるのはなぜなのか。大蔵省が増税を主張するのは分かるが、われわれが言い出すのはおかしい。日本人は壁にぶつからないと直さないところがある。八田さんが言われるようにクラッシュは突然来るのであって、論理的に粛々と来るわけではない。となれば、その時にうろたえないように、なにをすべきかを今から議論を整理しておくことが、いまの現実的な対応なのではないか。 暗い見取り図を書いて、だからそうならないためにはこうするのだといったところで、国民はついてこないだろう、盛り上がらないだろう。 【個別論への取り組み】 賀来:マクロ的な話ではピンとこなくても、たとえば公共投資の無駄については国民は怒っている。税の不公正にも怒っている人は多いと思う。訴求力ということから考えれば、そうしたことを取りあげて、引いてはそれがマクロの問題にもつながっていくことを示せばいいのではないか。 司会:年金も問題だ。 佐野:一番年次的に固まっているのは社会保障である。2002年に高齢者医療改革、2004年に年金の国庫負担率の引き上げとスケジュールが決まっている。だから、各論と総論とを同時並行的に議論していく必要がある。 高橋:さきほど問題提起のあった地方分権だが、これは国政レベルで考える以上に現場というか、首長あるいは住民のレベルでは動いているのではないか。危機感は強いのではないか。国民は議論について来ないと言われたが、地方での議論が始まっているのであれば、それを後押しすることも必要なのではないか。 松本(日経新聞):さきほど佐野さんは何で分権なのかと疑問を呈されたが、効率とかプライオリティに関連させて言えば、国が道路の財源はこれだけ、港湾はこれだけと決めても、それが正当化されない段階にきたと思う。地域によってそれぞれニーズが違うところに、全国一律に決めればプライオリティが地域に合わなくなってくる。だから、分権なんだ、ということが財政との関連でいえるのではないか。自治体は何も言わないけれども、本当は、補助金などは自由に使わせてくれるのであれば7掛け位にしてもいいといい出さないといけない。それをいえば、財政構造改革に分権というのは役に立つということになる。 地域に判断させると要求要求ということになると受け取られることが多いが、吉野川可動堰の例を見ても、国がやろうとしていることを地方が要らないといているわけだ。分権は効率化にも結びつくことだと思う。 司会:土光臨調が終わって2〜3年後だったと思うが、フランスからミシェル・クロジェという社会学者が日本の行革を調べにきた。その帰国の時に、「国鉄改革の話は面白かった。国鉄の赤字対策という財政問題から議論が始まったのが、分割・民営というシステム改革に結びついたところがポイントだ。ただ、なぜ、これを日本全体の改革の話に広げなかったのか」と感想を言って帰っていった。松本さんの言われることとこの発言とは結びつくと思う。 司会者は我説を述べるのを差し控えたいが、ひとつだけ付け加えれば、国民会議が事務局を引き受けている「市町村主権フォーラム」という組織があるが、そこでは税源移譲を行った引き替えに補助金や交付税を廃止したときにどの程度の財政調整が必要かという試算を行っており、近々発表の予定である。 【これからの議論】 岡田:話は戻るが、本当にシンクタンクにやってもらいたいのは、このまま推移すると国民生活はどうなるのかをしっかりと具体的に示すことである。 司会:昔、大蔵省が歳出百科ということで、財政が破綻すると泥棒が捕まえられなくなるとキャンペーンを張ったことがある。大蔵の片棒を担ぐのはちょっと抵抗がある。 岡田:その認識は甘い。大蔵の片棒担ぎといった問題ではなく、みんなまだ浮かれているけれども日本が沈没しかけているわけだ。泥棒が捕まらないのではなく、失業率だって大変なことになる。アメリカも今のようになる前の80年代は失業率が10%以上、大変な高金利という大変な時代があったわけだ。だからこそ、財政再建に取り組んだわけだ。 白石(三菱総研):財政を放置するどうなるか、失業率が20%になるとか国民負担率が60%になるとかいう計算はあまり意味がないし、そういう絵を描くことは出来ないのではないかと思う。 ただ大本の議論は必要なのであってそこのところがシンクタンクが下手なところなのだが、財政の節度とか規律が失われているから毎年30兆円もの国債が発行されている。なぜ規律が失われたのか、私はアメリカ的な均衡財政がいいと思う。そういう話を強調すべきではないか。 また、来年1月から中央省庁の再編が行われ、今後予算編成のルールが変わる。その機会をとらえて財政規律の問題を持ち出すことがいいのではないか。たとえば、日本では多くの白書があるが財政白書はない。こういったものを強調することが必要なのではないか。 八田:岡田さんが言われたことは、諸外国の財政再建への取り組みの経験を、実際にどのような経過をたどったかコンパクトに整理しておくことだと思う。回復する過程にどのような痛みが生じたかをみせる。 なにか提案するとすれば、一番大事なことは地方財政だと思う。佐野さんは地方分権についてネガティブに思われる発言をされたが、要するに教育とかなんとかある部分については人口とか面積などごく簡単な指標で地方に金を渡し、地方が充実させたいというのならば自主財源でやればよい。この問題は、一番機運が乗っているところで、地方もこれ以上地方債を発行できないといっている。これは公共投資削減問題の核心的部分である。 もうひとつ、公共事業の費用対効果分析というのは義務になっていて、これに各シンクタンクが取り組んで一大産業になっている。こうして皆一斉に取り組んでいながら、前提となる数字などが公開されておらず、1〜2枚の紙ぺらが出てくるだけである。これでは省庁を超えた比較などは出来ない。一旦この数字が出たらもうインチキは出来なくなる。 公共事業の改革などでPFIなどが挙げられているが、問題なのは破産法制がしっかりしていないから、いざとなると国が面倒を見てくれるだろうということになってしまう。駄目になった場合にはきちんと破産させる体制が必要だと思う。 白石さんと意見が違うのは、私は全ての悪の根元は均衡財政主義だと思う。それが財政を破綻させた。日本にも財政法があり、これは均衡主義だ。しかし、誰も守らない。守ったら大破綻になる。不況の時には財政を均衡させてはならない。財政を一年単位で均衡させるというのは無茶なので、ある程度長い景気のサイクルを通じたところでやるべきだ。その際、大事なことは今度景気が回復したときには無駄遣いをしないこと、税収を十分あげることである。それを今から仕組んでおく。それが出来なければ岡田さんの言われる道をたどるしかないことを強調すべきだと思う。今、緊縮しろということではない。しかし、こんど景気が回復したときには減税しまくらないという方針がはっきりすれば、市場はそれを評価し、日本国の将来について信頼を持つようになる。 佐野:いまの状況を何とかしなければならないという認識は、官僚も政治家も持っている。ところが、どこも結論を出せない状況にある。たとえば、地方財政の問題でも、自治省は半年ほど前に地方財政構造改革研究会というものを発足させて、2年ぐらい研究するつもりのようだが、議論を聞いていると、これからどうしたらいいかがわからない。首長さんを呼んで意見を聞いても、それぞれ置かれた立場や財政状況によって、皆言うことが違う。また、各事業官庁は補助金を手放さないし、自治省は交付税や起債には触れられたくない。要するに、議論が迷走している。そういう問題に、この場のようなしがらみのないところが案を出していくことは必要なのではないか。 また、財政構造改革というのは歳出構造などの見直しだけでなく金融から経済運営全般に関わってくる問題である。たとえば、ゼロ金利解除についても、それでは金利が上がるから国債の利子負担がふえるから主計局はイヤだという、理財局は国債に歯止めをかけたいから上げてもらいたいという具合に、大蔵内部でも意見が分かれた。あれほど情報が集まってくるところでも意見が分かれるとすれば、たとえばもうゼロ金利はやめるべきだとかいう提言を臨機応変に外からいうというのも必要かも知れない。中央省庁再編についても、これが本当に良かったのかどうか疑問もある。体系的な議論とともに、こうした随時メニュー的な問題を取りあげるのも必要かも知れない。 福間(東洋経済):たとえば、公共事業のGDPに占める比率は戦後何十年も経ってもなぜ諸外国と比べてこんなに多いのか。しかもコスト高だし無駄が多い。私の出身は安来だが米子との間に何本も道路が出来ている。庶民感情からみて必要ない。こうしたものがおそらく全国あちこちになるだろう。これらは道路でも港湾でもすべて長期計画がつくられ予算が割り当てられる。これらは国民と直接触れない審議会のようなところで決められていく。莫大な予算を使って、実際にどれほど必要なものだったのか。 橋本内閣の財政構造改革では結局公共事業の削減は一律主義だった。たしかに、政治的にはそれしか方法がないかもしれない。道路を削って病院と言うことにはならないだろう。野党が政権を執ったとしても無理だろう。となれば、誰かが必要なことは伸ばし、無駄は削るという具体的で全体的な姿を明らかにする必要がある。 もう一つは、これだけ財政赤字が大きくてなぜ金利が上がらないのか。これは国債の政府の保有比率が非常に高いからだ。郵貯、年金などの資金が相当な比率でかっており、多少増発しても政府が吸収すれば、長期金利を操作できる。これは郵貯あるいは財投という特殊な制度が支えているからだ。したがって、なにかあれば突然に破綻することになる。 民間の不良債権も10兆とか20兆とかいっていたものが100兆円になった。政府部門もおなじく不良債権化が進んでいる。単に国債発行でごまかしている状況ではなく、もっと根本から狂ってきている。これが国の信用にも関わってくることになる。公的部門の含み損、財政赤字、政府部門の長期債務などの全体像を明らかにして解決していくことが必要だ。 司会:今日はいろいろな意見を出していただいた。ではこれからどうするか、場合によっては少し内輪の会も開かしていただいて、考えていきたい。これからも何度か議論を行いたいが、おなじことの繰り返しでは仕方がないので、少しづつでも進むようにしたい。 |