| 記事一覧に戻る TOPに戻る |

|

| 2004/01/06 |

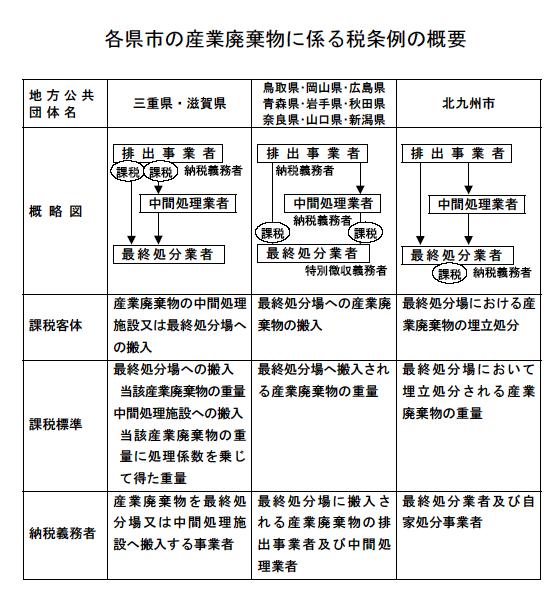

| 青森、岩手、秋田の北東北3県は1月1日、産業廃棄物税と環境保全協力金の両制度を共同で導入した。産廃の排出を抑えるのが狙い。産廃は事業所から処分場へと広域移動するので、各県が異なる税方式を取ると混乱を招いたり、導入していない県に産廃が集中することなどが指摘されている。 産廃税は、3県内の最終処分場に産廃を搬入する排出事業者や中間処理業者に課す。税率は埋め立て量1トン当たり1000円で、最終処分業者が徴収し、各県に納める「特別徴収方式」とする。この事務負担に対して、県は産廃税の2〜3%を最終処分業者に交付する。環境保全協力金は、3県内に産廃を持ち込む県外業者に事前協議を義務付け、そのうえで協力金の納付を求める。金額は処分形態ごとに異なっており、埋め立ての場合1トン当たり500円、中間処理は同200円、リサイクルは同50円。 なお、滋賀県も同日、産廃税を導入した。 |

【出典】環境省「産業廃棄物行政と政策手段としての税の在り方に関する中間的な論点整理」(2003年9月)

|

|

産廃税の複数県での共同導入については、北東北3県のほかに、岡山、広島、鳥取の3県が2003年4月に、産廃税を同じ方式で導入した。最終処分業者が排出事業者や中間処理業者から徴収する「特別徴収方式」。期限付きで実施し、鳥取は3年後、岡山は5年後に再検証し、広島は5年後に廃止する。当初は島根、山口も加えた中国5県での一斉導入も検討したが、共通の方式で可能と判断した3県が先行した。 ちなみに、山口県は4月導入を予定しており、課税の仕組みは岡山、広島、鳥取の3県とほぼ同じ。島根県は検討中。 そのほか、九州・沖縄8県は1月5日、2005年度に共同導入することで基本合意した。排出事業者と中間処理業者を納税義務者として、最終処分場への搬入のほか、中間処理業者に搬入した産廃のうちリサイクルする分は非課税で、そのほかは焼却を含め課税対象とする方式で検討中。7県は基本的にこの提案に賛成しているが、熊本県は中間処理業者への搬入には課税せずに、最終処分業者への搬入分だけから徴収する方式を提案している。 産廃税の課税パターンは、「特別徴収方式」と「申告納付方式」の2パターンある。最終処分場に埋め立てられる産廃を課税対象にして、埋め立て排出事業者から特別徴収する「特別徴収方式」に対して、「申告納付方式」は排出事業者に直接課税し、業者が申告納付するというもの。現在、産廃税を条例で制定している自治体は12自治体(三重、鳥取、岡山、広島、岩手、青森、秋田、滋賀、奈良、山口、新潟の11県と北九州市)。このうち、三重、滋賀の2県と北九州市が業者の申告納付で、残り9県は排出事業者から特別徴収している。(田中潤) |